Von der Notwendigkeit zur Tugend, oder: WIN-WIN-Effekte für mehr Effizienz und Nachhaltigkeit

Unternehmen sind nach der europäischen Corporate Sustainability Reporting Directive (CSRD) dazu angehalten über ihre CO2 -Emissionen zu berichten. Die zugrundeliegende Struktur kann, wenn sie an die Erfordernisse der Bauwirtschaft angepasst wird, nicht nur sinnstiftend sein und den bürokratischen Aufwand reduzieren, sondern einen Automatismus zur Feststellung des CO2 -Fußabdrucks der errichteten Bauwerke implizieren. So kann auch eine Datenbasis für Emissionen von Bauwerken und Benchmarks für die Vergabe von Bauleistungen entstehen.

1 Nachhaltigkeitsberichterstattung von Unternehmen

Seit 2024 müssen bestimmte Unternehmen nach Maßgabe der europäischen Corporate Sustainability Reporting Directive (CSRD) über ihre Nachhaltigkeitsaktivitäten im Rahmen des Jahresabschlusses berichten. Auch wenn diese Berichtspflichten zunächst nur für große Unternehmen gelten, werden sie mittelbar alle Geschäftspartnern der Lieferkette betreffen (trickle down effect). Bereits seit 2021 sind Kreditinstitute in Deutschland durch die BAFIN verpflichtet, Nachhaltigkeitsrisken zu erfassen. In beiden Fällen müssen Unternehmen über Emissionen berichten, die in Zusammenhang mit ihrer Geschäftstätigkeit entstehen [1, 2]. Diese werden nach dem Greenhouse Gas Protocol (GHG) in drei, sogenannte Scopes unterteilt [3, 4]:

Scope 1:

Direkte Emissionen aus der Leistungserstellung und der entsprechenden Energienutzung. Sowie bezogenen Energieträgern wie Gas und Öl.

Scope 2:

Indirekte Emissionen, insb. aus zugekauftem Strom oder Fernwärme, z. B. zur Versorgung des Bauhofs.

Scope 3:

Indirekte Emissionen, die entstehen, speziell

- bei der Produktion von zugekauftem Baumaterial,

- im Rahmen von Nachunternehmerleistungen,

- vorgelagerter oder eingekaufter Logistik,

- bei Geschäftsreisen,

- der Anfahrt der Mitarbeitenden zum Betrieb bzw. der Baustelle oder

- durch gemietete Anlagen und Maschinen und

- ggf. die spätere Nutzung des Bauwerks.

Vor allem aufgrund des hohen Materialeinsatzes machen Scope 3 – Emissionen bei Unternehmen im Neubaubereich den größten Anteil der zu erfassenden Emissionen aus.

Für die Bauwirtschaft ergeben sich durch das Prinzip der drei Scopes und deren inhaltliche Aufteilung mehrere Fragestellungen:

- Inwiefern ist das Bauunternehmen in der Lage, die zu berichtenden Emissionsanteile zu beeinflussen. Erlaubt das Konzept insofern eine Bewertung von Bauunternehmen im Hinblick auf ihre Nachhaltigkeitsleistung?

- Welcher Mehrwert für das Nachhaltigkeitsmanagement von Bauunternehmen ergibt sich aus dieser Struktur?

- Inwiefern ist die Berichterstattung für andere Stakeholder der Wertschöpfungskette hilfreich oder nutzbar?

2 Bewertbarkeit der Nachhaltigkeitsleistung von Bauunternehmen

Wenn ein Unternehmen selbst die Entwicklung seiner Produkte für den Markt verantwortet, die Rohstoffauswahl eigenständig trifft und auch den Produktionsprozess vollständig kontrolliert, entsteht durch das GHG-Protocol ein umfassender Eindruck über die Nachhaltigkeitsleistung eines Unternehmens im Bereich der Klimagasbelastung. Das trifft für große, produzierende Unternehmen, vielleicht auch für kleine Manufakturen zu.

Die Bauwirtschaft ist demgegenüber ein Bereitstellungsgewerbe. Das heißt, dass Bauleistungen nach individuellen Vorgaben der Auftraggeberschaft erstellt werden. Dies spiegeln auch die Beauftragung nach dem Werkvertragsrecht oder das Phasenmodell nach HOAI wider.

Im Baubereich, und speziell bei Bauvorhaben, die nach dem Prinzip der Einzelgewerkevergabe nach Einheitspreisvertrag oder Detailpauschalvertrag abgewickelt werden, werden nahezu alle Rahmenparameter durch die Auftraggebenden vordefiniert. Lediglich im Rahmen des Bauprozesses ergeben sich kleinere oder größere Gestaltungsspielräume. Es ist daher offensichtlich, dass Scope 3 – Emissionen von Bauunternehmen zum größten Teil abhängig von der Leistungsdefinition der Auftraggeberschaft sind. Dabei legt die auftraggebende Seite die Bauaufgabe, die Art des Bauwerks und dessen Design inkl. der zu verwendenden Baustoffe, z. T. sogar das Bauverfahren fest. Selbst bei intensiven Bemühungen um eine Reduktion von Emissionen sind Bauausführende Betriebe in den Gestaltungsmöglichkeiten von Scope 3 – Emissionen erheblich eingeschränkt.

Auftraggebende können demgegenüber direkten Einfluss auf die beschriebenen Scope 3 ¬ Emissionen nehmen. Planerinnen und Planern kommt insofern eine besondere Verantwortung zu, denn ein wesentlicher Teil der Emissionen, die den Bauunternehmen über Scope 3 zugerechnet werden, werden durch planerische Vorgaben verursacht.

Wenn Unternehmen im Allgemeinen also über das Greenhouse Gas Protocol beurteilt und verglichen werden, dann stellt sich eine systematische Benachteiligung vieler Bauunternehmen ein, selbst wenn sie große Anstrengungen zur Emissionsreduzierung unternehmen.

Je mehr ein Bauunternehmen allerdings vom klassischen Unternehmereinsatzmodell abweicht und Planungsleistungen selbst erbringt, desto mehr kann es Verantwortung für seine Scope 3 – Emissionen übernehmen.

Für eine faire Beurteilung von Bauunternehmen anhand ihrer Emissionen bedarf es insofern einer differenzierteren Betrachtung der Betriebe vor dem Hintergrund der Unternehmereinsatzform.

Da es auch Vorleistungen gibt, die durchaus beeinflusst werden können, sollten Bauunternehmen die Scope 3 – Berichterstattung unterteilen in Vorleistungen,

- die in Art und Umfang nicht beeinflusst werden können (z. B. Baustoffe nach Vorgaben der Auftraggeberschaft) und solche,

- deren Emissionen beeinflusst werden können (z. B. bestimmte Nachunternehmerleistungen, Dienstreisen, Logistik etc.). Für solche Vorleistungen sollten die zugehörigen Emissionen erfasst und berichtet werden.

Zu diskutieren ist, ob erstgenannte Vorleistungen im Rahmen der Berichterstattung lediglich benannt, aber nicht bewertet werden.

Scope 1 – Direkte Emissionen aus der Leistungserstellung (Baustelle), insb.

| |

Scope 2 – Emissionen aus der allgemeinen Verwaltung (Overhead), insb.

| |

| Scope 3 – Zugekaufte Leistungen/Stoffe | Scope 3 a – beeinflussbare Emissionen, z. B.

|

Scope 3 b – AG-induszierte Emissionen, z. B.

| |

Damit kann der GHG – Ansatz zur verursachungsgerechten Erfassung und Steuerung von Emissionen verwendet werden. Zudem führt das Vorgehen zu einer deutlich höheren Transparenz bei der Berichterstattung. Auch das GHG Protocol erlaubt in dieser Hinsicht einen Spielraum, indem die Berichterstattung nach Wesentlichkeit strukturiert werden soll. Wesentlich können demnach Aktivitäten sein, die besonders hohe Emissionen verursachen – aber auch beeinflussbar sein müssen [4], S. 18.

Der aktuelle Entwurf der European Sustainability Reporting Standards für kleine und mittlere Unternehmen (ESRS VSME) hat diesen Vorschlag bereits antizipiert, indem kleine und mittlere Unternehmen lediglich ihre Scope 1 und 2 Emissionen erfassen müssen [5]. Im wesentlichen resultiert diese Ausgestaltung allerdings aus dem Aufwand, der mit der Ermittlung der Scope 3 Emissionen einher geht.

Aber auch die Strukturierung von Scope 1 und 2 – Emissionen ist nicht ganz unproblematisch. Da Scope 1 – Emissionen z. B. auch Gas und Öl umfassen, die bei Bauunternehmen in der Regel nur zur Beheizung der Verwaltung oder des Bauhofs genutzt werden, fließen Treibhausgase in die Berechnung ein, die nicht zum Leistungsbereich der Unternehmen gehören. Für eine transparente und sinnvolle Berichterstattung sollten im Baubereich lediglich Emissionen in Scope 1 erfasst werden, die den Bauprozess betreffen, z. B. aus Diesel und Benzin. Alle weiteren Emissionen, z. B. aus der Verbrennung von Gas und Öl sollten gemeinsam mit zugekaufter Fernwärme und Strom in Scope 2 bilanziert werden. Daraus ergibt sich folgende Berichtsstruktur für ausführende Betriebe:

Im Hinblick auf Scope 3b sei angemerkt, dass Emissionen aus Baustoffen, Bauteilen oder Austattungsgegenständen bzw. Bauprodukten, die im Rahmen der Ausschreibung vorgegeben werden, durchaus beeinflussbar sein können. Bei der Ausschreibung eines Mauerwerks aus Kalksandsteinen kann das Bauunternehmen beispielsweise zwischen verschiedenen Baustoffherstellern mit unterschiedlich klimafreundlichen Produktionsweisen auswählen (funktionale Äquivalenz).

Sofern in der Ausschreibung konkrete Fabrikate vorgegeben werden, wie es z. B. im Sanitärbereich vorkommt, besteht dieser Spielraum nicht.

General- oder Totalunternehmer hingegen, die selbst Bauverfahren, Konstruktions- oder Bauproduktalternativen festlegen können, sind in weiten Teilen flexibel bei der Auswahl klimafreundlicher Varianten. Sofern also eine wesentliche Beeinflussbarkeit seitens des Bauunternehmens besteht, müssen entsprechende Emissionen dem Scope 3a zugeordnet werden.

3 Mehrwert für das Nachhaltigkeitsmanagement von Bauunternehmen

Für Bauunternehmen bedeutet die angepasste Struktur der CO2 -Berichterstattung nicht nur eine transparente und faire Darstellung der Emissionen, sie ermöglicht auch Nachhaltigkeitsanstrengungen mit Blick auf die verschiedenen Unternehmensbereiche zu fokussieren:

- Den operativen (Baustellen-) Betrieb

- Die Verwaltung

- Den Einkauf / Disposition

Gleichzeitig lassen sich Performancekennzahlen (KPIs) formulieren, die die Nachhaltigkeitsleistung sichtbar und steuerbar machen.

Beispiel operativer Bereich (Baustelle): Die Scope 1-Emissionen lassen sich ins Verhältnis zum Maschineneinsatz setzen. Dies ist speziell im Tiefbau hilfreich. Dort tragen die Maschinen wesent lich zu den Scope 1 – Emissionen bei. Eine Kennzahl kann z. B. das Verhältnis von Scope 1 – Emissionen zu Abschreibungen, Mieten und Leasing sein. Auf diese Weise lassen sich verschiedene Unternehmen miteinander Vergleichen – auch bei unterschiedlich großen Maschinenparks.

Beispiel Verwaltung: Die Scope 2- Emissionen lassen sich dagegen besser ins Verhältnis zur Gesamtleistung des Betriebs setzen und ermöglichen so einen Vergleich der allgemeinen Emissionen mit anderen Unternehmen oder Vorjahren.

Beispiel Einkauf / Disposition: Im Bereich der Scope 3 – Emissionen entscheidet der Einkauf bzw. die betriebliche Organisation über emissionsarme Varianten. Im besten Fall weisen Baustoffhersteller bzw. -händler auf der Rechnung den CO2 -Fußabdruck ihres Produktes aus (EPD- Environmental Product Declaration). Das sollte insbesondere dann unproblematisch sein, wenn entsprechende Lieferanten selbst berichtspflichtig im Sinne der CSRD sind.

Im Hinblick auf die betriebliche Disposition lassen sich die Organisation von Anfahrten zur Baustelle oder dem Betriebshof hinterfragen, z. B. bzgl. einer effizienten Tourenplanung oder den Beförderungsmitteln für die Mitarbeitenden (Elektromobilität, Dienstfahrräder, ÖPNV, …).

Zuletzt sei noch der Aufwand zur Erfassung der verschiedenen Emissionen erwähnt. Wie die Erfahrung zeigt, sind auch kleine Unternehmen ohne größere Anstrengungen in der Lage, ihre Scope 1 und 2 Emissionen zu ermitteln. Eine besondere Herausforderung sind Emissionen des Scope 3b, da die Betriebe hierbei in der Regel von der Auskunftsbereitschaft und -fähigkeit der Lieferanten abhängig sind.

4 Von der CSRD zum CO2-Fußabdruck für jede Art von Bauwerk

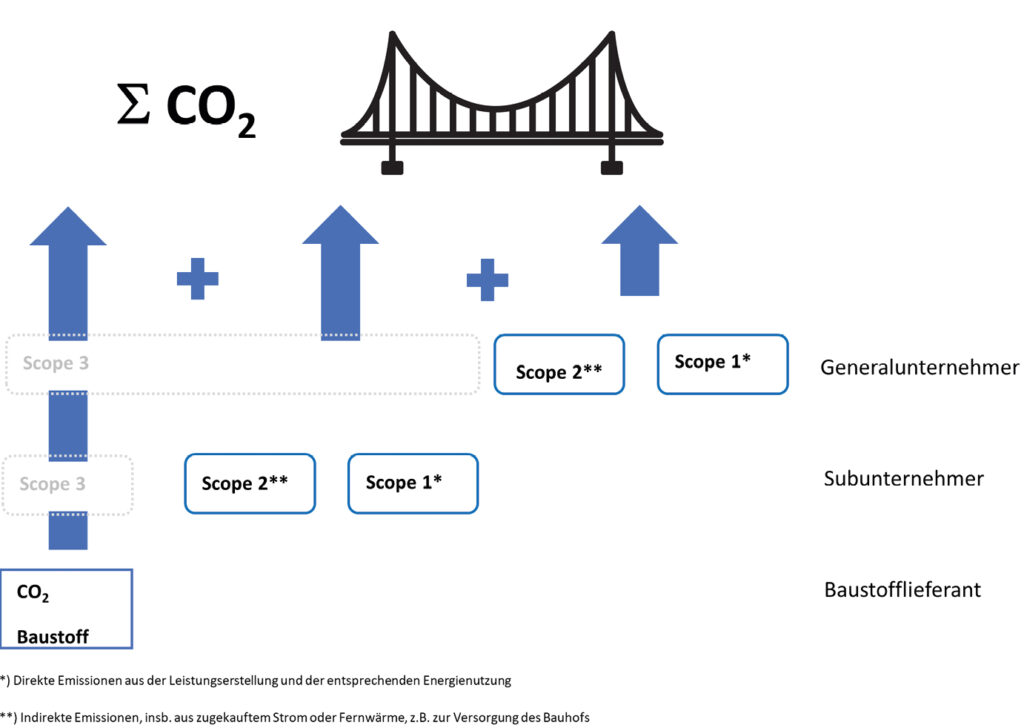

Auch für andere Stakeholder der Wertschöpfungskette liefert die angepasste Struktur hilfreiche Informationen. Im Hinblick auf die typische Lieferkette im Baubereich ermöglicht die konsequente Berichterstattung von Scope 1 und 2 aller Beteiligten die Ableitung des vollständigen CO2 -Fußabdruck einer jeden Baumaßnahme. Dazu muss lediglich eine Aufsummierung über die Stufen der Wertschöpfungskette erfolgen (Bilder 1 und 2).

Allerdings ist dafür die anteilige Umlage der allgemeinen Emissionen (Scope 2) auf jedes Einzelprojekt vonnöten.

Eine einfache und aus der baubetrieblichen Praxis bekannte Methode ist die sogenannte Zuschlagskalkulation. Sie wird im Rahmen der Angebotsermittlung genutzt, um Gemeinkosten auf die Einzelkosten der Teilleistungen umzulegen. Genauso kann mit den allgemeinen Emissionen verfahren werden. Beispielsweise können sie nach Bauvolumen auf die einzelnen Projekte verteilt werden. Dazu ermittelt das Bauunternehmen die jährlichen Emissionen im Bereich Scope 2 und errechnet das Verhältnis der Gesamtemissionen (Scope 2) zur Gesamtleistung.

Beispiel

Betrieb:

- Bauleistung p. a. 5 Mio. €

- Scope 2 Emissionen p. a.: 6 tCO 2

- 0,0012 kg CO 2 je Euro Bauleistung

Projekt:

- Bauvolumen:500.000 €

- Scope 1 aus Bauprozess (Dieselverbrauch): 15,0 t CO 2

- Scope 2 – Zuschlag: 0,0012 kg CO 2 /€ x 500.000 € = 0,6 t CO 2

- Fußabdruck Projekt (Scope 1+2): 15,6 t CO 2

Hinzu kommen Scope 3 (b) Emissionen aus den verwendeten Baustoffen, hier z. B. Asphalttrag- und Deckschicht mit 500t CO2 auf Basis der Auftraggeberanforderung.

Der Gesamtbetrag der Emissionen könnte auf der Schlussrechnung des Bauunternehmens getrennt nach Scope 1, 2 und 3 a/b ausgewiesen werden und dokumentiert so den CO2 –Fußabdruck des (Teil-) Projektes. Der Auftraggeber kann letztlich alle Schlussrechnungen zum Gesamt- CO2 –Fußabdruck aufsummieren, siehe Bild 1/2.

5 Zusammenfassung

Wie die Ausführungen zeigen, kann die CO2 -Berichterstattung von Bauunternehmen nach dem GHG Protocol, wenn sie leicht modifiziert wird, nicht nur zu mehr Transparenz über die Nachhaltigkeitsleistung der Unternehmen beitragen und nützliche KPIs liefern, sie bildet auch die Grundlage zur Erfassung des CO2 -Fußabdrucks für jede Art von Baumaßnahme. Würden solche Daten systematisch gesammelt und ausgewertet, z. B. in Anlehnung an das Baukosteninformationszentrum (BKI), so würden sich daraus Benchmarks für verschiedenste Baumaßnahmen zusammenstellen lassen. Zudem liefert eine belastbare Datenbasis die Grundlage, um die Vergabe von Bauleistungen CO2 -orientiert zu gestalten, indem die Angebote der bietenden Bauunternehmen mit den statistischen Werten abgeglichen und der CO2 -günstigste Bieter den Zuschlag erhalten kann (z. B. CO2 -Schattenpreis [6]). Dabei können ggf. Scope 3 – Emissionen ausgeklammert werden, sofern sie aus Vorgaben der ausschreibenden Stelle resultieren. Dies führt zu einer bedeutenden bürokratischen Entlastung der Bieter, indem lediglich die leicht zu bestimmenden Scope 1 und 2 Emissionen in die Wertung einfließen, die ohnehin für die Nachhaltigkeitsberichterstattung (ESRS) gesammelt werden.

Natürlich kann eine flächendeckende Nachhaltigkeitsberichterstattung nur mit einheitlichen Standards gelingen wie sie z. B. das GHG Protocol liefert, um das Ziel einer vergleichbaren Datengrundlage über alle Wirtschaftsbereiche herzustellen. Allerdings muss festgehalten werden, dass die aktuelle Struktur der Berichterstattung, wie dargestellt, viele Nachteile aufweist und letztlich nicht für den Vergleich von Bauunternehmen und damit zur Festlegung von Schwellenwerten für die Regulierung geeignet ist. Zu hoffen bleibt, dass der Gesetzgeber diesen Missstand rechtzeitig erkennt und sinnvollere Strukturen für die Berichterstattung etabliert. Dies gilt nicht nur für den Bereich der Klimagasemissionen.

Literatur

- EFRAG (2024): ESRS E1-6 [online] https://xbrl.efrag.org [Zugriff am 02. April 2025]

- BaFin (2020) Merkblatt zum Umgang mit Nachhaltigkeitsrisiken [online], S. 28. https://www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/dl_mb_Nachhaltigkeitsrisiken.pdf?__blob=publicationFile&v=9 [Zugriff am: 02. April 2025]

- World Recources Institute, WBCSD (2025) https://ghgprotocol.org/ [Zugriff am: 02. April 2025]

- European Network of Construction Companies for Research and Development (ENCORD) (2012): Construction CO2e Measurement Protocol [online] https://ghgprotocol.org/sites/default/files/ENCORD-Construction-CO2-Measurement-Protocol-Lo-Res_FINAL_0.pdf [Zugriff am: 08. April 2025]

- EFRAG (2024) EFRAG Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) [online] https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/VSME Standard.pdf [Zugriff am: 02. April. 2025]

- Püstow, M.; Müller, T.-O. (2025) Nutzung von Industrie-Know-how für die Erreichung unserer Klimaziele – mit Hilfe eines CO2-Schattenpreises in Planung und Bauvergabe. In: Bauwirtschaft, 1/2025, S. 31–33

Autor:in

Prof. Dr.-Ing. Heiko Meinen, h.meinen@hs-osnabrueck.de

Hochschule Osnabrück