Der Klimawandel bringt umfassende Veränderungen mit sich, die auch vor unseren Gebäuden nicht Halt machen. Welche Veränderungen gibt es? Wie analysieren wir diese? Und v. a.: Wie realisieren wir Immobilien, die resilient gegenüber diesen Veränderungen sind? Dieser Beitrag gibt einen Einblick, wie z. B. eine Klimarisikoanalyse dabei helfen kann, den langfristigen Wert eines Gebäudes zu sichern.

1 Warum Klimaresilienz?

1.1 Klimawandel wirkt sich auf den Wert von Immobilien aus

Wer von uns erinnert sich nicht an die vergangenen Hitzesommer, die Dürre in Europa und die nun spürbaren Folgen für die Wälder in Deutschland? Da stellt man sich die Frage: Wie sieht die Zukunft aus? Worauf können und müssen wir uns vorbereiten, damit wir sowohl Werte als auch die Gesundheit schützen [1, 2]?

Der Einfluss des Klimawandels wird mittlerweile zunehmend auch in den Medien thematisiert. Auch und insbesondere der Immobiliensektor ist betroffen, da er einerseits einen der größten Verursacher von CO2-Emissionen darstellt. Andererseits sind Immobilien negativen (wie positiven) Veränderungen, die der Klimawandel mit sich bringt, stärker ausgesetzt: Gebäude können naturgemäß nicht umziehen und müssen deshalb schon heute für die Zukunft geplant und gebaut werden.

Die physischen Klimaveränderungen, also häufigere und stärkere Extremwetter sowie langfristige Veränderungen, beeinflussen Immobilien ebenso wie sich verändernde Energiekosten und Anforderungen an die Energieeffizienz. Um physische Klimaveränderungen, wie man sie analysiert und auf dieser Basis Gebäude klimaresilient gestaltet, soll es in diesem Beitrag gehen.

Es ist angeraten, die möglichen Folgen des Klimawandels für Quartiere und Gebäude zu evaluieren. Denn die physischen Rahmenbedingungen ändern sich über den klassischen Lebenszyklus eines Gebäudes von bis zu 50 Jahren auf jeden Fall. Die zu klärende Frage lautet: Welche Bedingungen ändern sich wie?

An den möglichen Folgen, die von höheren Energiekosten bis hin zu Schäden durch Extremwetter reichen können, hängt nicht zuletzt auch die Bewertung von Immobilien. Und diese spielt eine wesentliche Rolle für den wirtschaftlichen Werterhalt, stabile Finanzmärkte und die Transformation der Wirtschaft, welche den Kern des Green Deal bildet. Womit klar ist, dass die Antworten auf die Frage nach dem Umgang von Immobilien mit Klimarisiken – also deren Resilienz gegenüber möglichen Klimaveränderungen – von zentraler Bedeutung für sehr viele Akteure werden.

Wie diese Antworten aussehen, wie sie entstehen, wer sie braucht und wie Planer damit umgehen können, soll dieser Aufsatz in Grundzügen darlegen.

1.2 Klimaresilienz in EU-Taxonomie und DGNB-Zertifizierung

Die EU-Taxonomie fordert in Kombination mit der Offenlegungsverordnung (SFDR) und der Reportingpflicht zur Nachhaltigkeit (CSRD) eine Betrachtung des Klimarisikos. Im Kern geht es hier darum, für den Finanzmarkt eine Transparenz herzustellen, damit Investitionen in Objekte und Unternehmen stattfinden können, die klimaresilient sind – also in der nahen und fernen Zukunft mit dem möglichen Klima umgehen können, ohne größere Wertverluste zu erleiden. Und dass sich die diversen Akteure, z. B. ein Immobilienentwickler oder Bauunternehmen, mit den Risiken für ihre Produkte und die eigene Geschäftstätigkeit auseinandersetzen, also konkrete Betrachtungen vornehmen, wie sie von der Entwicklung des Klimawandels – moderat bis extrem – in der Wertschöpfung betroffen sein können und darauf reagieren wollen. Klassisch spricht man hier auch von Mitigation und Anpassung, deren Dringlichkeit für alle Bereiche auch nochmals im letzten IPCC-Bericht dargelegt wurde (IPPC-Report [3], Die Risiken des Klimawandels für Deutschland [4]).

Die EU-Taxonomie definiert für das Kriterium Environment (Umwelt) – zudem gibt es Social (Soziales) und Governance (Unternehmensführung) – sechs Schutzziele, darunter Klimaschutz und Anpassung an den Klimawandel, aber ebenso die nachhaltige Nutzung von Wasserressourcen, den Wandel zu einer Kreislaufwirtschaft sowie die Vermeidung von Verschmutzung und den Schutz von Ökosystemen und Biodiversität. In der Logik der Taxonomie muss eine konforme Aktivität einen wesentlichen Beitrag zu einem Schutzziel leisten und die entsprechend formulierten Anforderungen für die dann noch verbleibenden fünf Schutzziele mit einhalten. Man spricht hierbei von Do-no-significant-harm-Kriterien (DNSH). Egal in welcher Konstellation: Die Klimarisikoanalyse und die Entwicklung von Anpassungsmaßnahmen sind immer relevant. Dies umfasst auch, dass Anstrengungen Dritter zum Klimaschutz und zur Anpassung an den Klimawandel als Folge eigener Maßnahmen nicht beeinträchtigt werden dürfen. Es gilt hier immer Standortbedingungen, z. B. angrenzende Bebauung, und Pläne von Kommunen oder anderen Körperschaften zu berücksichtigen.

Die EU-Taxonomie als Lenkungsinstrument für die Finanzmärkte macht einen aktiven Umgang mit Klimarisiken (Klimaresilienz) zu einem Teil der Definition von Nachhaltigkeit. Man muss diese als Instrument einer Markttransformation verstehen, die dabei hilft zu vergleichen, wie nachhaltig wirtschaftliche Aktivitäten im Allgemeinen und im Bau und der Sanierung von Gebäuden im Besonderen sind. Das Kapital soll die Wirtschaft robust und nachhaltig machen, wozu aber klar sein muss, wo Geld gut investiert werden kann. Es ergibt vor diesem volkswirtschaftlichen Hintergrund daher Sinn, eine Klimarisikoanalyse und Anpassungsmaßnahmen zu fordern.

Auch die DGNB hat in ihrem neuesten Kriterienkatalog die Bedeutung klimaresilienter Gebäude deutlich aufgewertet und lehnt sich in großen Teilen an die EU-Taxonomie an [5].

Durch all diese Treiber, die letztlich dem Risiko- und Renditemanagement dienen, rückt die Frage, welchen Einfluss der Klimawandel auf Wirtschaftlichkeit und damit auf den Wert von Immobilien hat, nun verstärkt in den Fokus.

2 Wie geht Klimaresilienz?

Investoren und Planer sind aufgefordert, in die Planungsaufgabe das Ziel einer hohen Klimaresilienz zu integrieren – nicht nur aus ökologischen, sondern v. a. auch aus ökonomischen Aspekten. Der Startpunkt ist eine möglichst frühzeitige Bewertung der Klimarisiken für ein Gebäude, die sog. Klimarisikoanalyse. Werden bedeutende Klimarisiken erkannt, können Anpassungsmaßnahmen abgeleitet werden, um die Risiken abzumildern und die Resilienz des Gebäudes gegenüber den Klimagefahren zu erhöhen. Je früher die Risiken bekannt sind, umso kreativer und vielschichtiger kann man kosteneffiziente Lösungen entwickeln.

Aus Sicht von Projektentwicklern und Investoren ist es wichtig zu wissen, welches Potenzial ein Gebäude bietet, um klimaresilient zu werden, und wo man konkret ansetzen muss. Bisherige Aussagen von Klimarisikoanalysen beschränkten sich häufig auf die Darstellung der Veränderungen der Gefahrenlage gegenüber der aktuellen Situation. Die Gefahren werden meist durch die Klimaindikatoren selbst ausgedrückt, also Temperaturveränderungen, Niederschlagsmuster und Windgeschwindigkeiten. Dies allein bietet den Projektbeteiligten jedoch keine ausreichende Entscheidungsgrundlage. Daher muss eine Klimarisikoanalyse auch eine weitere Frage beantworten: Wie passen wir eine Immobilie an klimatische Herausforderungen an? Hier gibt es eine Vielzahl denkbarer Lösungen, die sowohl die Gebäudehülle als auch die technische Gebäudeausrüstung und die Außenanlagen betreffen können. Wie von der EU-Taxonomie gefordert, wird bei LIST Eco außerdem darauf geachtet, dass die Maßnahmen im Einklang mit bestehenden lokalen Strategien und Plänen stehen und nach Möglichkeit naturbasierte Lösungen berücksichtigen.

Investoren und Planer brauchen diese Informationen, die konkrete Ausarbeitungen der Anpassungen ermöglichen. Zudem müssen die Risiken auch in die Sprache der Finanzwelt übersetzt werden, was mit dem Ansatz von Sustainaccount möglich ist. Dort findet eine Bewertung möglicher Vermögensschäden sowie Effekte von Schadensereignissen, also z. B. mehr und stärkerer Winterstürme statt, womit eine Bewertung der Beeinträchtigung der Wirtschaftlichkeit von Gebäuden möglich wird. Der Vergleich eines spezifischen Gebäudes zu einem Benchmark-Portfolio gibt eine zusätzliche Einordnung, wie sich die Risiken im Vergleich darstellen. Sustainaccount verwendet ein Portfolio aus derzeit 150 deutschlandweit verteilten Gebäuden, die repräsentativ hinsichtlich Bevölkerungsverteilung und über die Nutzungstypen Wohnen, Büro, Hotel und Logistik/Gewerbe hinweg gewählt wurden. Der Vergleich der Exposition eines Gebäudes zum Portfolio findet auf der Ebene einzelner Klimarisiken (Parameter im Bereich Hitze, Niederschlag, Sturm etc.) statt und ermöglicht so die Erkennung von besonders starker Exposition in bestimmten Bereichen – woraus sich wiederum Handlungsbedarfe ableiten lassen.

Bei aller Diversität der Beteiligten im Immobilienprozess: alle verstehen Geld, und schließlich muss jedes Projekt profitabel sein. Wenn nun Klimarisiken und Anpassungsmaßnahmen als Kosten- und Risikofaktor abgebildet werden, kann ein konkreter Bezug zur Bauplanung oder zu möglichen Investitions-Roadmaps hergestellt werden.

3 Was macht die Klimarisikoanalyse?

3.1 Klima- und Naturgefahren

Akute und chronische Risiken

Die Bewertung von Klimarisiken gliedert sich in akute und chronische Risiken. Alle Risiken, die plötzlich, extrem und kurzfristig auftreten, werden als akut eingestuft. Starkregen oder Hagel im Sommer sind typische Beispiele für akute Risiken. Chronische Risiken sind jene, die sich über viele Jahre entwickeln, eher langsam einsetzen, aber lange oder für immer anhalten. In Deutschland fällt darunter der Anstieg des Meeresspiegels an der Küste, aber auch die wachsende Trockenheit insbesondere in der Region Brandenburg.

Wirtschaftliche Bedeutung

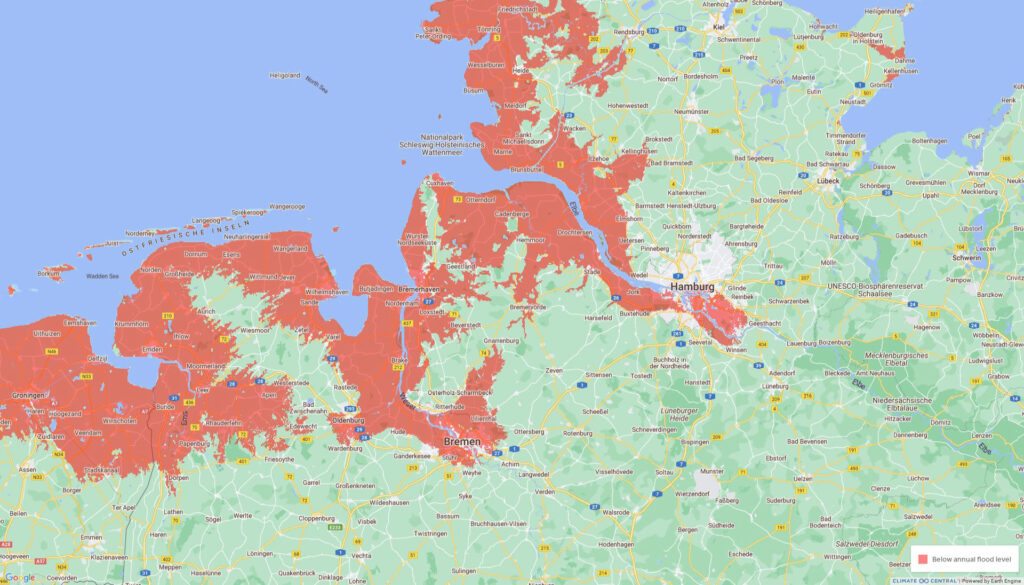

Klimarisiken haben eine wirtschaftliche Bedeutung für Immobilien, die weit über die traditionell betrachteten Naturgefahren hinausgeht (Bild 1). Gefahren wie Überflutungen an Flussläufen oder Schäden durch starke Stürme in den Wintermonaten können traditionelle Vermögensschäden hervorrufen und sind aktuell meist versicherbar – eine Reaktion der Prämien auf wachsende Schadenssummen ist allerdings absehbar. Der Klimawandel wird jedoch dazu führen, dass sich die Häufigkeiten und Stärken dieser extremen Wetterereignisse ändern, was sich auf die Versicherbarkeit von Immobilien auswirkt.

Darüber hinaus ruft der Klimawandel neue Risiken auf den Plan. Hitzeinseln in Städten oder eine stärkere Ozonbelastung im Sommer können die Attraktivität eines Standorts beeinträchtigen. Unter Umständen kann der Nutzen einer Immobilie vollends infrage gestellt werden, wenn durch den Klimawandel die Grundlagen für die erfolgreiche Bewirtschaftung wegfallen. Hier wäre z. B. an produzierendes Gewerbe mit hohem Bedarf an (Kühl-)Wasser zu denken, welches künftig nicht mehr zuverlässig in ausreichender Menge aus Flüssen oder dem Grundwasser entnommen werden kann [4].

Betrachtet man die Bedeutung dieser sich veränderten Risikoexposition gesamthaft, wird klar, dass sich daraus erhebliche Gefahren für Finanzakteure ergeben können. Hypotheken- und Investmenthäuser sollten genau analysieren, wie sich Klimarisiken auf die Werte ihrer Portfolios auswirken. Dies weiß auch die Finanzmarktaufsicht BaFin und hat dementsprechend bereits frühzeitig Empfehlungen für Klimarisikoanalysen ausgesprochen [6, 7].

Klimaszenarien

Ein wichtiges Kriterium ist, dass die Klimarisikoanalyse nicht nur die gegenwärtigen Risiken berücksichtigt. Besonders relevant sind die zukünftigen Veränderungen von Klimagefahren durch den Klimawandel. Klimaszenarien berücksichtigen die Möglichkeiten, die die Welt noch immer hat, den Klimawandel abzumildern. Bei effektivem, weltweitem Klimaschutz steigen die Temperaturen weniger stark als bei ungebremstem weiterem Ausstoß von CO2e. Sustainaccount nutzt sowohl Szenarien, die ebenso vom IPCC verwendet werden, als auch robuste Ergebnisse zahlreicher weltweiter Klimamodelle.

Die EU-Taxonomie und CSRD machen klare Vorgaben, welche Szenarien zu betrachten sind. Sowohl was den Zeithorizont – hier sind 30 Jahre angelegt – als auch die Klimaparameter und die jeweiligen RCP-Verläufe (representative concentration pathway) des IPCC angeht. Für den Immobiliensektor ist eine Betrachtung von nur 30 Jahren allerdings wenig sinnvoll und passt auch nicht zur gängigen Betrachtung des Betriebs von Gebäuden über 50 Jahre in der Ökobilanzierung (LCA). Hier würde man also methodische Fehler sehen, weil sich das Klima eben in den letzten 20 Betriebsjahren nicht weiter verändert, obwohl es genau dann erhöhte Kühllasten geben wird. Methodisch ist es möglich, bis 2100 zu schauen, was aus Sicht der Langlebigkeit von Immobilien naheliegt und empfehlenswert ist.

Klar wird dabei, dass bei den aktuellen Emissionswerten ein prepare for the worst and hope for the best angeraten erscheint. Wobei man hope durch work ersetzen sollte, denn Klimaschutz ist langfristig ein gutes Investment. Die Klimarisikoanalysen sind das beste Tool, um dies zu illustrieren.

3.2 Standort

In der Analyse werden die ausgewählten Klimaszenarien und der gewählte Betrachtungshorizont nun zunächst verwendet, um zu analysieren, welchen langfristigen und akuten Klimagefahren ein Gebäude an seinem Standort ausgesetzt sein wird (Tab. 1). Basierend auf den verschiedenen möglichen Klimaverläufen wird die Frage gestellt: Sind die Risiken am Standort materiell, zeigt sich also bspw. eine spürbare Änderung der Häufigkeit und des Ausmaßes von Fluten, Stürmen und extremer Hitze am Standort durch den Klimawandel?

| Szenarien sind: | Szenarien sind nicht: |

| Beschreibungen von alternativen möglichen Zukünften | Vorhersagen Variationen eines einzelnen Basisfalls |

| Bedeutend unterschiedliche Versionen der Zukunft „Filme“ über die dynamische Entwicklung der Zukunft | Snapshots von Endzuständen |

| Spezifische, entscheidungsgetriebene Ansichten der Zukunft | Verallgemeinerte Arten von erwünschten oder gefürchteten Zukünften |

| Produkte von gezielten, plausiblen Möglichkeiten der künftigen Entwicklung | Ergebnisse fachfremder Futuristen |

Rohdaten stammen hierfür direkt von globalen Klimamodellen (copernicus.eu), aber auch aus regionalen Datenquellen wie dem Deutschen Wetterdienst (www.dwd.de). Dabei handelt es sich typischerweise um zeitliche Geodaten, also Klimaindikatoren, die als Zeitreihen für ein Raster über der Erde vorliegen. Ein Beispiel sind Modelldaten von CORDEX (Copernicus [9]), die in Europa mit einer räumlichen Auflösung von 0,11° (dies entspricht etwa 12 km) und einer zeitlichen Auflösung von 3 h vorliegen. Wichtig ist, dass es sich hierbei nicht um Prognosen ähnlich einer Wettervorhersage handelt, sondern um die Ergebnisse von physikalischen Simulationen. CORDEX beinhaltet eine Vielzahl solcher Simulationsergebnisse, mit durchaus unterschiedlichen Verläufen. Es ist sehr wohl möglich, dass für regionale Klimamodelle ein Bias vorherrscht, bspw. aufgrund einer besonderen lokalen Topologie oder besonderer Wetterphänomene in der Region [10]. Es stellt sich daher die Frage, wie robust die Klimadaten sind. Hierzu wurden eigene Untersuchungen angestellt [11], die zum Ergebnis kommen, dass insbesondere für die Temperatur, aber auch für weitere essenzielle Klimaindikatoren ein einheitliches Bild in der Zusammenschau aller Modelle vorliegt. Dieses sog. ensemble modeling führt zu robusten Ergebnissen, die belastbar sind.

Die weitere Analyse dieser Modelldaten verwendet statistische Verfahren wie Extremwertmodellierung, um von künftigen Verteilungen von Temperaturen, Niederschlägen und weiteren Klimaparametern auf Extremwetterereignisse zu schließen und in der Praxis bekannte Indikatoren wie 100-jährliche Ereignisse zu berechnen. Weiterhin werden die zukunftsgerichteten Modelldaten in regelmäßigen Abständen mit Ist-Daten aus der Gegenwart neu kalibriert. Die Überlagerung von regionalen Klimadaten mit einer Auflösung von wenigen Kilometern, mit hoch präzisen Gelände- und städtebaulichen Daten ermöglicht es, Aussagen auf Grundstücksebene zu treffen.

3.3 Gebäude

Im zweiten Schritt wird festgestellt, wie ein bestehendes oder geplantes Gebäude selbst auf dieses veränderte Bedrohungsszenario reagieren würde. Beeinträchtigen die Klimagefahren das verbaute oder geplante Material wie die Befestigung einer Fassade oder die Betriebsweise des Gebäudes? Auf diese Weise wird die Konstruktion des Gebäudes in die Betrachtung mit einbezogen, was im nächsten Schritt die Erarbeitung von gezielten Maßnahmen zur Anpassung an den Klimawandel ermöglicht, um Klimaresilienz herzustellen.

Ein Beispiel: Es ist wichtig, frühzeitig in der Statik zu berücksichtigen, wenn ein erhöhtes Risiko für hohe Windlasten festgestellt wurde. Es ist möglich, diese Maßnahmen in den frühen Phasen des Projekts mit wenig Zeit und Geld zu planen. Mit der Arbeit im digitalen Gebäudemodell, wie es z. B. LIST Eco umsetzt, können in diesen frühen Projektphasen sogar mehrere Varianten einer Immobilie durchgerechnet und verglichen werden, sodass auf diese Weise die optimale Lösung entsteht – sowohl unter ökologischen als auch ökonomischen Gesichtspunkten.

3.4 Ableiten von Maßnahmen

Projektentwickler, Käufer und Bestandshalter können aufgrund der umfassenden Zukunftsprognosen langfristige Entscheidungen für ihre Gebäude treffen. Es geht insbesondere darum, Vermögenswerte für die Zukunft zu bewahren. Bisher sind kaum Grundstücke aufgrund der Klimarisiken wirklich unbebaubar. Es ist aber wichtig, Klimarisiken bei der Entscheidung über einen Kauf und die Nutzung des Grundstücks ebenso zu berücksichtigen wie bspw. baurechtliche Bedingungen. Die Ergebnisse der Analyse von Klimarisiken können im nächsten Schritt für die konkrete Planung einer Immobilie genutzt werden. LIST Eco setzt die theoretischen Ergebnisse bspw. in praktische Planungsänderungen bzw. zunächst Variantenvergleiche um, aus denen eine klimaresiliente Immobilie hervorgeht. Die umzusetzenden Maßnahmen müssen aber nicht notwendigerweise baulicher Natur sein. Auch eine Anpassung von Bewirtschaftungsprozessen eines Gebäudes kann die Klimaresilienz erhöhen und möglicherweise auch die Klimaeffizienz verbessern. Auch auf der Ebene des Grundstücks selbst lassen sich Anpassungen vornehmen, die sich positiv auf die Klimaeffizienz auswirken. Dazu zählen z. B. das Anlegen eines Retentionsbeckens oder anderer Wasserflächen, die Entsiegelung von nicht mehr benötigten Bestandsflächen, Flutsperrungen und die zugehörigen Ableitungen oder auch Maßnahmen, die den Windschutz betreffen.

3.5 Updates von Klimarisikoanalysen

Eine Klimarisikoanalyse blickt weit in die Zukunft. Der Klimawandel findet jedoch bereits in der Gegenwart statt. Täglich haben wir neue Wetterdaten zur Verfügung, in denen sich die langfristige Änderung des Klimas abbildet. Diese Daten werden genutzt, um Klimamodelle neu zu kalibrieren und beständig robuster zu machen. Auch Informationen zu extremen Wetterlagen werden ausgewertet und für künftige Entwicklungen berücksichtigt.

Dies bedeutet auch, dass eine heute durchgeführte Klimarisikoanalyse künftig zu leicht anderen Ergebnissen kommen kann. Es ist zwar nicht zu erwarten, dass sich Trends umkehren und Aussagen ins Gegenteilige verkehren. Hierzu sind die heutigen Signale bereits robust genug. Die tatsächlich eintretende Stärke der Veränderungen kann jedoch mit zunehmendem Wissen noch genauer abgeschätzt werden.

Es ist daher sinnvoll, die Klimarisikoanalyse in regelmäßigen Abständen zu wiederholen. Als gute Praxis kann ein Abstand von drei Jahren gelten. Die gute Nachricht ist, dass Folgeanalysen einfacher durchzuführen sind als eine Erstanalyse, da Daten zu Standort und Immobilie bereits vorhanden sind und sich meist nicht innerhalb dieses Zeitrahmens ändern.

4 Klimaresilienz und Dekarbonisierung

Unternehmen wie Sustainaccount und LIST Eco haben sich zum Ziel gesetzt, der Immobilienwirtschaft mit entsprechenden Services wie der Klimarisikoanalyse, der Ökobilanz (LCA) oder Zirkularitätsbewertungen dabei zu helfen, die Klimaresilienz in die Nachhaltigkeit zu integrieren.

Bislang wurde v. a. betrachtet, wie die physischen Klimaveränderungen den Wert und die Wirtschaftlichkeit von Immobilien verändern können. Doch auch die Klimaeffizienz, also der CO2e-Ausstoß von Gebäuden im Bau und Betrieb, hat einen immer stärkeren Einfluss auf Immobilienwerte.

4.1 Klimarisiken und Dekarbonisierung:

zwei Seiten einer Medaille

Tatsächlich sind sowohl physische Klimarisiken als auch Dekarbonisierung wichtige Kriterien, um langfristig Gebäudewerte zu erhalten. Risiken, die sich aus einer verpassten oder zögerlichen Dekarbonisierung von Gebäuden ergeben, werden als Übergangsrisiken oder transitorische Risiken bezeichnet. Sie machen sich als steigende Betriebskosten, Kosten für CO2e-Emissionen, aber auch Standortfaktoren wie die Verfügbarkeit von Elektroladeinfrastruktur im Gebäude immer stärker bemerkbar. Aus der Zusammenschau der physischen und der transitorischen Klimarisiken ergibt sich ein ganzheitliches Bild für Projektentwickler und Investoren, um die zukünftige Rentabilität eines Gebäudes aus Klimasicht zu beurteilen. Und oft führen Anpassungsmaßnahmen an den Klimawandel auch dazu, ein Gebäude klimaeffizienter – und damit auch kosteneffizienter – zu betreiben.

4.2 Der Blick über den Klimarand hinaus

Der Klimawandel ist eine der wichtigsten Herausforderungen unserer Zeit. Doch neben dem Klima gibt es weitere Umweltrisiken, die in den Vordergrund drängen. Der Verlust der Artenvielfalt, die zunehmende Wasserknappheit und der fortschreitende Landverbrauch sind prominente Beispiele. Teilweise werden diese Probleme durch den Klimawandel mit verursacht (Artenverlust und Wasser), teilweise treten sie unabhängig vom Klimawandel auf (Landverbrauch).

Anders als Klimaschutz und die Anpassung an den Klimawandel sind in der EU-Taxonomie diese Umweltrisiken noch nicht final als Schutzziele definiert und darüber hinaus nicht zwingend auf den Bereich Construction anwendbar. Sie wirken daher als DNSH-Kriterien. Durch die wachsende Bedeutung ist damit zu rechnen, dass auch diese Umweltrisiken bei Bauprojekten künftig robust analysiert und berücksichtigt werden müssen.

5 Ein Ausblick

Das Verständnis für Klimarisiken im Immobiliensektor wächst derzeit stark. Die entsprechende Analyse und Bewertung hat sich hierdurch stark verändert. Es geht um viel mehr als nur einen Zertifizierungsstempel. Es ist sinnvoll, heute Gebäude zu entwickeln und zu bauen, die den veränderten Bedingungen durch den Klimawandel standhalten und somit langfristig ihren Wert erhalten. Es gilt immer das Prinzip: Wenn ich es jetzt bereits richtig mache, muss ich es in zehn Jahren nicht kostspielig ändern.

Literatur

- UFZ (2022) New Drought Benchmark in Europe [online]. Leipzig: Helmholtz-Zentrum für Umweltforschung. https://www.ufz.de/index.php?en=36336&webc_pm=16/2022

- Toreti, A.; Bavera, D.; Acosta Navarro, J.; Cammalleri, C.; de Jager, A.; Di Ciollo, C.; Hrast Essenfelder, A.; Maetens, W.; Magni, D.; Masante, D.; Mazzeschi, M.; Niemeyer, S.; Spinoni, J. (2022) Drought in Europe August 2022. Luxembourg: Publications Office of the European Union. doi.org/10.2760/264241 https://edo.jrc.ec.europa.eu/documents/news/GDO-EDODroughtNews202208_Europe.pdf

- IPCC (2023) Synthesis Report of the IPCC Sixth Assessment Report (AR6) [online]. Genf: IPCC. https://report.ipcc.ch/ar6syr/pdf/IPCC_AR6_SYR_LongerReport.pdf

- Umweltbundesamt [Hrsg.] (2022) Die Risiken des Klimawandels für Deutschland. Dessau-Roßlau.

- DGNB (2023) Das DGNB System für den Neubau von Gebäuden in der Version 2023 [online]. Stuttgart: DGNB. https://www.dgnb-system.de/de/gebaeude/neubau/version-2023//index.php

- BaFin (2020) Merkblatt zum Umgang mit Nachhaltigkeitsrisiken [online]. Bonn: Bundesanstalt für Finanzdienstleistungsaufsicht. https://www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/dl_mb_Nachhaltigkeitsrisiken.pdf;jsessionid=2FC0EAEC064939BFD552853D545A1BCA.2_cid503?__blob=publicationFile&v=14

- BaFin (2022) Banken müssen Klima- und Umweltrisiken besser managen [online]. Bonn: Bundesanstalt für Finanzdienstleistungsaufsicht. https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2022/fa_bj_2212_Klima_und_Umweltrisiken_BA.html

- Ralston, B.; Wilson, I. (2006) Scenario Planning Handbook: Developing Strategies in Uncertain Times. Mason: South-Western Educational Publishing.

- ECMWF [eds.] CORDEX: Regional climate projections [online]. Reading: Europäisches Zentrum für mittelfristige Wettervorhersage. https://confluence.ecmwf.int/display/CKB/CORDEX%3A+Regional+climate+projections

- Maraun, D.; Truhetz, H.; Schaffer, A. (2021) Regional Climate Model Biases, Their Dependence on Synoptic Circulation Biases and the Potential for Bias Adjustment: A Process-Oriented Evaluation of the Austrian Regional Climate Projections. Journal of Geophysical Research Atmospheres 126, No. 6. doi.org/10.1029/2020JD032824

- Matte, D.; Larsen, M. A. D.; Christensen, O. B.; Christensen, J. H. (2019) Robustness and Scalability of Regional Climate Projections Over Europe. Frontiers of Environmental Science & Engineering 6. doi.org/10.3389/fenvs.2018.00163

Autor:innen

Jürgen Utz, juergen.utz@list-ag.de

Leiter Nachhaltigkeit, LIST AG, Nordhorn

www.list-gruppe.de

Dr. Christian Spindler, cspindler@sustainaccount.com

CEO Sustainaccount AG, Zürich

www.sustainaccount.com